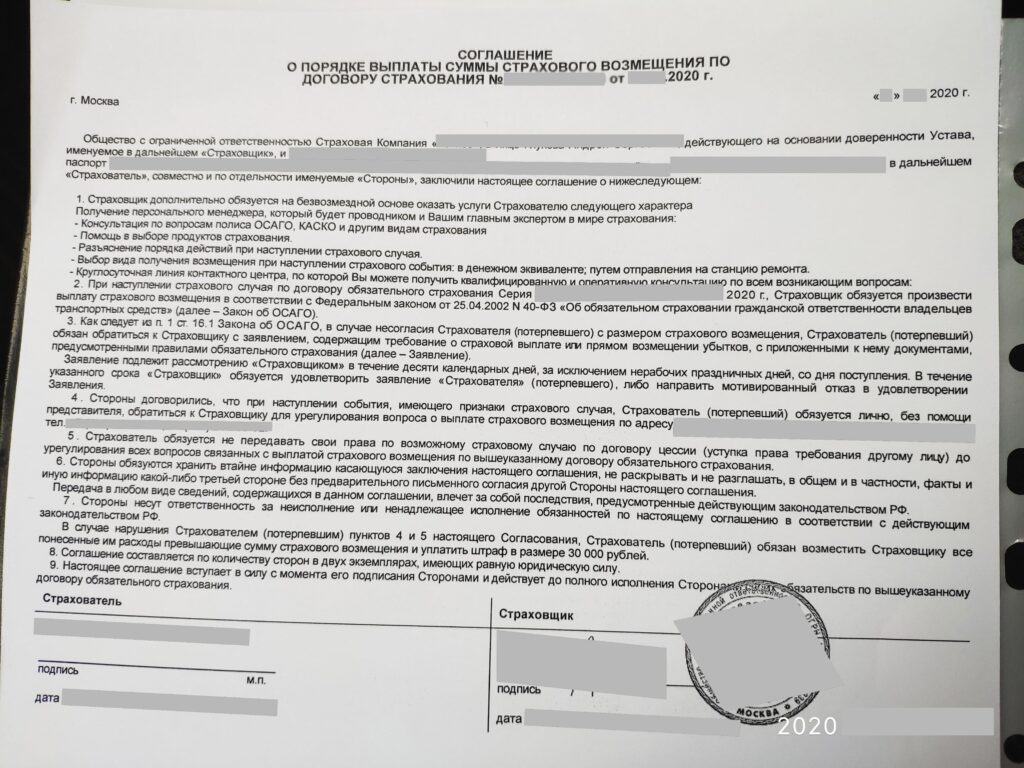

Обратите внимание на пункт 4., дело в том, что клиент берёт на себя обязательства обратиться в Страховую без помощи представителя, т.е. не имеет права нанимать юриста (Автоюриста).

Разберем пункт 5, в котором прописывается, что клиент Страховой компании не имеет права заключать договор Цессии, то есть продавать свой ущерб Автоюристам.

Пункт 6 пугает клиента Страховой компании тем, что он не имеет права разглашать информацию из данного соглашения. Чтобы у человека не было проблем, мы замазали даты, персональные данные и данные полиса ОСАГО, для невозможности установления лица, показавшего миру данный «кабальный» документ.

Ну и самое важное, это пункт 7, который обязует клиента уплатить в пользу Страховой штраф в размере 30000 рублей, а также «все понесенные Страховой компанией расходы, превышающие сумму страхового возмещения», под данными расходами понимаются штрафы, пени и неустойки, которые со Страховой компании взыскивают Автоюристы за нарушения закона «Об ОСАГО».

Фактически благодаря данному соглашению Страховая перекладывает на своеих клиентов финансовую ответственность в виде пени и неустойки за нарушения законодательства «Об ОСАГО», а также зарабатывает на клиенте, взыскивая с него штраф в размере 30000 рублей.

Мы считаем это крайне несправедливым, беззаконным и просим своих читателей обязательно перечитывать документы перед их подписанием.

Для защиты от уловок со стороны Страховых рекомендуем заказывать ОСАГО в нашей компании, мы гарантируем прозрачность получения полиса ОСАГО.